🏥 퇴사 후 건강보험은 어떻게 바뀌는지 쉽게 정리! 보험료 폭탄 피하는 방법까지

퇴사를 하면 가장 먼저 체감하는 변화 중 하나가 바로 건강보험입니다. “회사에서 알아서 처리해주겠지”라고 생각했다가, 첫 고지서를 보고 놀라는 경우가 정말 많습니다.

오늘은 퇴사 후 건강보험이 어떻게 바뀌는지를 아주 쉽게, 단계별로 정리해 드리겠습니다. 복잡한 제도 설명은 빼고, 실제로 꼭 알아야 할 핵심만 알려드릴게요 😊

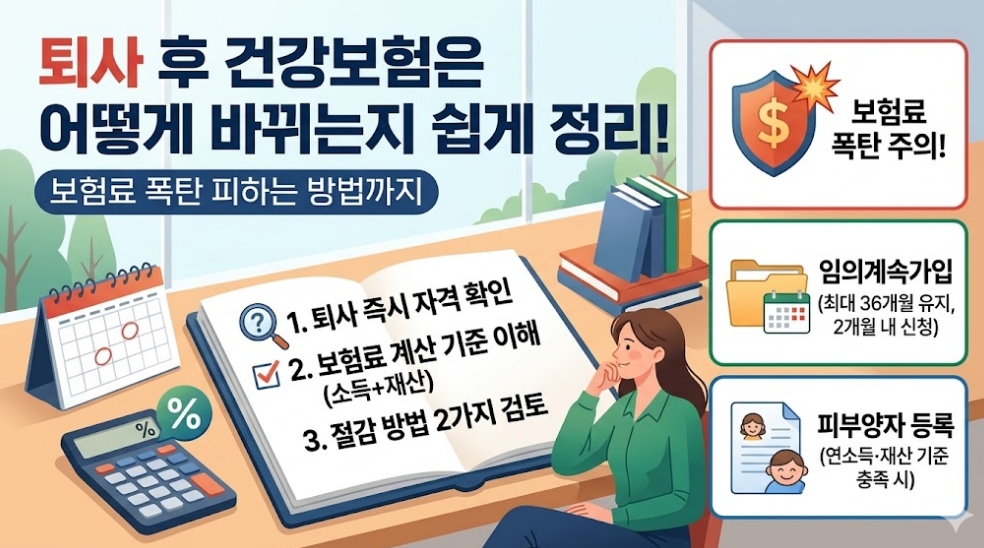

1️⃣ 퇴사하면 자동으로 ‘지역가입자’로 바뀝니다

재직 중에는 직장가입자였습니다. 회사와 내가 보험료를 반반씩 냈죠.

- 직장가입자 → 보험료 50% 회사 부담

- 퇴사 후 → 지역가입자 전환

- 보험료 100% 본인 부담

퇴사 다음 날부터 회사 부담은 사라집니다.

이때부터 보험료를 전액 내가 내야 합니다.

👉 공식 기준 확인:

국민건강보험공단

2️⃣ 지역가입자 보험료는 이렇게 계산됩니다

지역가입자는 월급 기준이 아니라 소득 + 재산 기준으로 계산됩니다.

- 근로소득 및 기타 종합소득

- 부동산 공시가격

- 자동차 보유 여부

특히 퇴사 직전 연봉이 높았다면 보험료가 크게 나올 수 있습니다.

왜냐하면 소득 반영은 ‘이전 소득’을 기준으로 계산되기 때문입니다.

3️⃣ 보험료가 너무 많이 나오면? 해결 방법 2가지

3-1. 임의계속가입 제도

퇴사 전 직장가입자 보험료 수준을 그대로 유지하는 제도입니다.

- 퇴사 후 2개월 이내 신청

- 최대 36개월 유지 가능

- 고소득자에게 매우 유리

보험료 폭탄을 막는 가장 현실적인 방법입니다.

3-2. 가족의 피부양자로 등록

배우자나 부모가 직장가입자라면 피부양자로 들어갈 수 있습니다.

- 연 소득 2,000만원 이하

- 재산 기준 충족

피부양자가 되면 보험료를 따로 내지 않습니다.

4️⃣ 실제로 가장 많이 실수하는 부분

- 보험료 고지서가 나온 뒤에야 상황 인지

- 임의계속가입 신청 기한(2개월) 놓침

- 피부양자 조건을 제대로 확인하지 않음

- 재산 반영 기준을 모르고 있다가 보험료 증가

퇴사 후 1~2개월이 가장 중요한 골든타임입니다.

📊 퇴사 후 건강보험 변화 한눈에 정리

| 구분 | 퇴사 전 | 퇴사 후 |

|---|---|---|

| 가입 유형 | 직장가입자 | 지역가입자 |

| 보험료 부담 | 회사 50% + 본인 50% | 본인 100% |

| 계산 기준 | 월급 기준 | 소득 + 재산 기준 |

| 절감 방법 | – | 임의계속가입 / 피부양자 등록 |

5️⃣ 결론: 퇴사하면 보험 구조가 완전히 바뀝니다

퇴사 후 건강보험은 단순히 ‘회사 부담이 사라지는 것’이 아니라, 보험 계산 방식 자체가 달라지는 것입니다.

특히 고연봉 직장인·부동산 보유자·자동차 보유자는 반드시 사전 계산이 필요합니다.

퇴사를 앞두고 있다면 지금 바로 예상 보험료를 조회해보세요. 준비된 사람만이 보험료 폭탄을 피할 수 있습니다. 💡✨