🏥 퇴직 전 건강보험 처리 기준 미리 알아보기! 지역가입 전환 전에 꼭 확인하세요

퇴직을 앞두고 있다면 반드시 확인해야 할 행정 절차 중 하나가 바로 건강보험 처리입니다. 많은 분들이 퇴직 후 보험료 고지서를 받고 나서야 상황을 인지합니다. 하지만 퇴직 전 건강보험 처리 기준을 미리 알아두면 불필요한 보험료 부담을 줄일 수 있습니다.

특히 2024년 이후 건강보험료 산정 기준과 지역가입자 부과 체계가 개편되면서, 재산·자동차 반영 방식도 달라졌습니다. 퇴직 예정자라면 지금부터 정확히 이해하고 준비하는 것이 중요합니다.

1️⃣ 퇴직하면 건강보험은 어떻게 바뀔까?

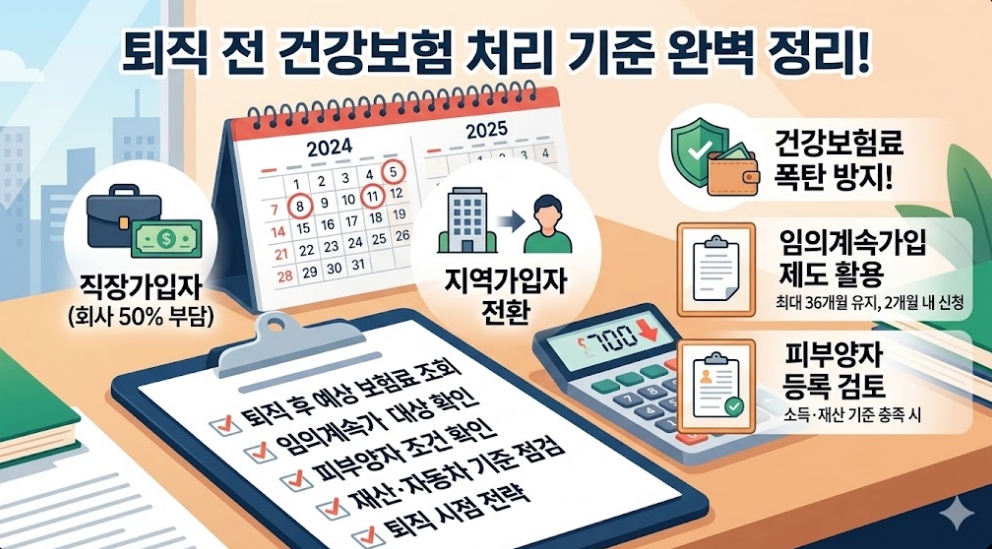

직장가입자는 회사와 보험료를 절반씩 부담하지만, 퇴직하는 순간 지역가입자로 자동 전환됩니다.

- 직장가입자 → 회사 50% 부담

- 퇴직 후 지역가입자 → 100% 본인 부담

퇴직 다음 날부터 보험료 전액을 개인이 부담합니다.

👉 최신 보험료 기준 확인:

국민건강보험공단 공식 홈페이지

2️⃣ 지역가입자 보험료 산정 기준

2024년 개편 이후 지역가입자는 ‘소득 + 재산’ 중심으로 보험료가 계산됩니다.

- 종합소득 (근로·사업·이자·배당 등)

- 재산 (부동산 공시가격)

- 자동차 (일정 기준 이상 차량)

특히 퇴직 직전 연봉이 높았다면 다음 해 보험료가 크게 나올 수 있습니다.

3️⃣ 건강보험료 폭탄을 피하는 방법

3-1. 임의계속가입 제도 활용

퇴직 전 직장가입자 보험료 수준을 최대 36개월까지 유지할 수 있는 제도입니다.

- 퇴직 후 2개월 이내 신청

- 1년 이상 직장가입 이력 필요

- 보험료 급증 방지 가능

고소득 직장인이 갑자기 무소득자가 될 경우 매우 유리합니다.

3-2. 피부양자 등록 검토

배우자 또는 가족이 직장가입자라면 피부양자로 등록할 수 있습니다.

조건:

- 연 소득 2,000만원 이하

- 재산 기준 충족

- 사업소득 일정 기준 이하

피부양자가 되면 보험료를 별도로 내지 않아도 됩니다.

4️⃣ 퇴직 전 반드시 확인할 체크리스트

- 퇴직 후 보험료 예상 금액 조회

- 임의계속가입 가능 여부 확인

- 피부양자 등록 가능성 검토

- 재산·자동차 기준 점검

- 퇴직 시점 조정 여부 검토

보험료는 소득 반영 시차가 있으므로 퇴직 시점을 연말로 조정하는 전략도 고려해볼 수 있습니다.

📊 퇴직 전 건강보험 처리 기준 요약표

| 구분 | 내용 | 핵심 포인트 |

|---|---|---|

| 직장가입자 | 회사와 50% 부담 | 퇴직 시 종료 |

| 지역가입자 | 100% 본인 부담 | 소득+재산 기준 |

| 임의계속가입 | 최대 36개월 유지 | 2개월 내 신청 |

| 피부양자 | 보험료 없음 | 소득·재산 기준 충족 |

5️⃣ 마무리: 퇴직 전 건강보험 전략이 곧 절세 전략입니다

퇴직 전 건강보험 처리 기준을 미리 알아두면 수백만 원의 보험료 차이를 만들 수 있습니다.

특히 고연봉 직장인, 부동산 보유자, 퇴직 직후 무소득 예정자라면 반드시 사전 계산이 필요합니다.

퇴직은 단순히 회사를 떠나는 것이 아니라 ‘보험 구조가 바뀌는 시점’입니다. 지금 바로 예상 보험료를 조회하고 전략을 세워보세요. 🧾✨